大学・研究開発法人等の外部資金・寄付金獲得の見える化

外部資金・寄付金の獲得状況の分析

大学・研究開発法人等の外部資金・寄付金獲得の見える化

外部資金・寄付金の獲得状況の分析

1.「見える化」の目的

本調査では、エビデンスに基づく大学等運営の一環として、すでに策定されている「産学官連携による共同研究強化のためのガイドライン」(2016 年 11 月 30 日)、「産学官連携による共同研究強化のためのガイドライン(追補版)」(2020年6月30日)(以下、「ガイドライン」という)で示されている資金の好循環の視点のうち、「産学官連携における費用負担の適正化」および「大学・国立研究開発法人の財務基盤の強化」の観点から近年法人にとって重要な収入となっている外部資金や寄付金に着目し、その活動状況を見える化し、マネジメントの改善等に役立ててもらうためのエビデンスを整理することとした。

具体的には、法人の財務基盤のうち使途の自由度が高い外部資金・寄付金の収入構成割合を示しつつ、外部資金の中でも伸び率が大きい共同研究収入・寄付金収入に注目し、共同研究収入・寄付金収入の各法人の獲得状況の見える化を行った。また、費用負担の適正化の観点から、間接経費(特に共同研究収入)獲得の取組が各法人において進んでいることを踏まえ、各大学の間接経費比率の状況・獲得状況、及び財務基盤への貢献度についての分析を行った。また、寄付においては、法人からの寄付・個人からの寄付に分類を行い、それぞれの受入状況について分析を行った。令和5年度からは、技術職員の現状に関する基礎データ(性別・雇用形態別・学歴別・世代別)に関する可視化を実施した。

2.「見える化」の手法

2.1.実施内容

- 【調査の検討】調査対象と調査項目、対象機関等の選定

- 【調査票の作成】調査票の作成と試行的な分析の実施

- 【調査の実施】調査票の配布・回収・督促等、当該データの取得

- 【調査結果の分析と共有】データ集計、ヒアリング調査、関係省庁向け資料の作成等

2.2.調査分析視点

- 【視点 1】法人の財政基盤における外部資金・間接経費等の位置づけ

- 【視点 2】共同研究収入・間接経費の推移

- 【視点 3】寄付による収入の推移

2.3.調査対象(使用した主な資料及び調査)

- 国立大学法人等財務諸表

- 内閣府「大学・研究開発法人等を含めたイノベーション・エコシステムのEBPM分析に関する調査」

研発法人向け調査票(PDF)

研発法人向け調査票(PDF) - 内閣府「大学・研究開発法人等を含めたイノベーション・エコシステムのEBPM分析に関する調査」大学向け調査票(PDF)

- 各機関Website等公開情報

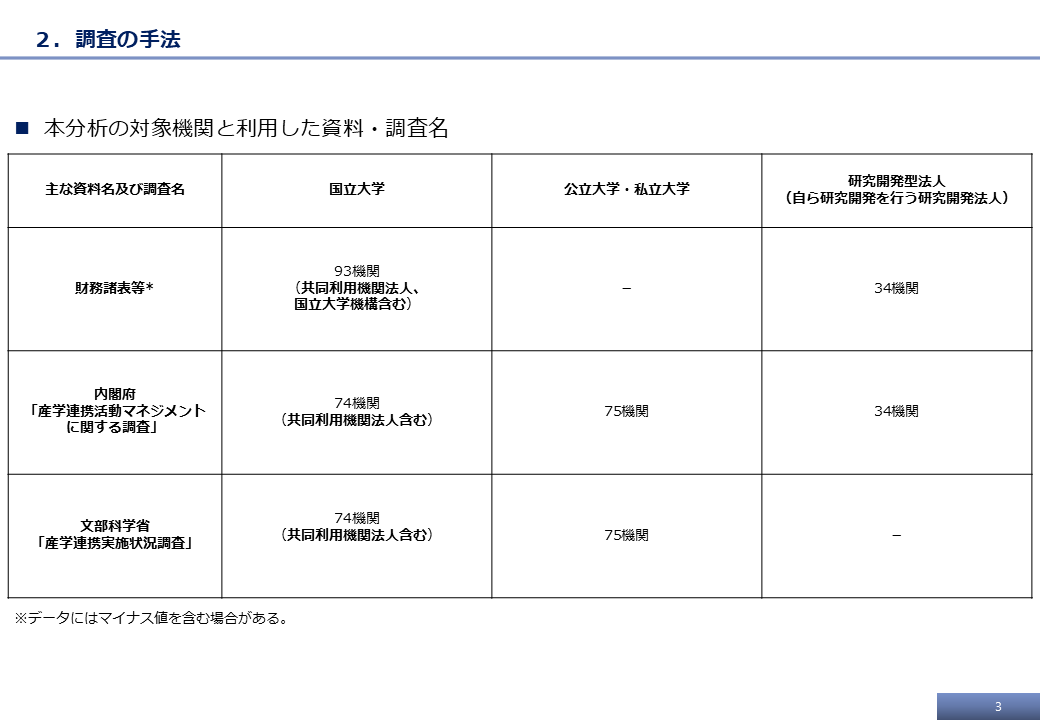

2.4.本分析の対象機関(2023年度実績データ)

| 主な資料名及び調査名 | 国立大学 | 公立大学・私立大学 | 研究開発型法人 (自ら研究開発を行う研究開発型法人) |

|---|---|---|---|

| 財務諸表等 | 93 機関(大学共同利用機関法人、国立大学機構含む) | - | 34 機関 |

| 内閣府「産学連携活動マネジメントに関する調査」 | 74 機関(大学共同利用機関法人含む) | 75 機関 | 34 機関 |

| 文部科学省「産学連携実施状況調査」 | 74 機関(大学共同利用機関法人含む) | 75 機関 | - |

2.5.留意事項

2.5.1.資料内の略称

- 国大:国立大学法人(国立大学機構を含む)

- 共同利用:大学共同利用機関法人

- 研発:自ら研究開発を行う研究開発型法人等

- 国公私大:国立大学法人・公立大学法人・私立大学の法人(私立大学は学校法人)

- 国立大学グループ1:地域貢献+専門分野の強みを持ち、病院を有する国立大学

- 国立大学グループ2:地域貢献+専門分野の強みを持ち、病院を有しない国立大学

- 国立大学グループ3:専門分野に特化した国立大学

- 国立大学グループ4:世界と伍する国立大学のうち、指定国立大学

- 国立大学グループ5:世界と伍する国立大学のうち、指定国立大学以外

2.5.2.分析項目における用語

- 間接経費比率:間接経費受入額/直接経費受入額

- 全間接経費:受託研究、共同研究、受託事業、科研費、補助金の間接経費合計

- 学納金収入:授業料収入、入学金収入、検定料収入

- 外部資金収入:受託研究受入額、共同研究受入額、受託事業受入額、科研費受入、補助金等の交付額

- 寄付受入額:寄付金(現金)の受入額

- 共用化率:共用対象資産件数/保有資産件数

- 活用度:資産ベースの利用件数(実数)/共用対象資産件数

- 技術職員の直接的サービス対価を含む収入比率:技術職員等の直接的サービス対価を含む収入/共用利用料収入

資料「外部資金・寄付金の獲得状況の分析(2026年2月)」からの抜粋

3.「見える化」の結果(分析事例)

以下に、各視点における分析事例を示しているが、調査結果全体については4.資料から「外部資金・寄付金の獲得状況の分析(2026年2月版)」を参照すること。

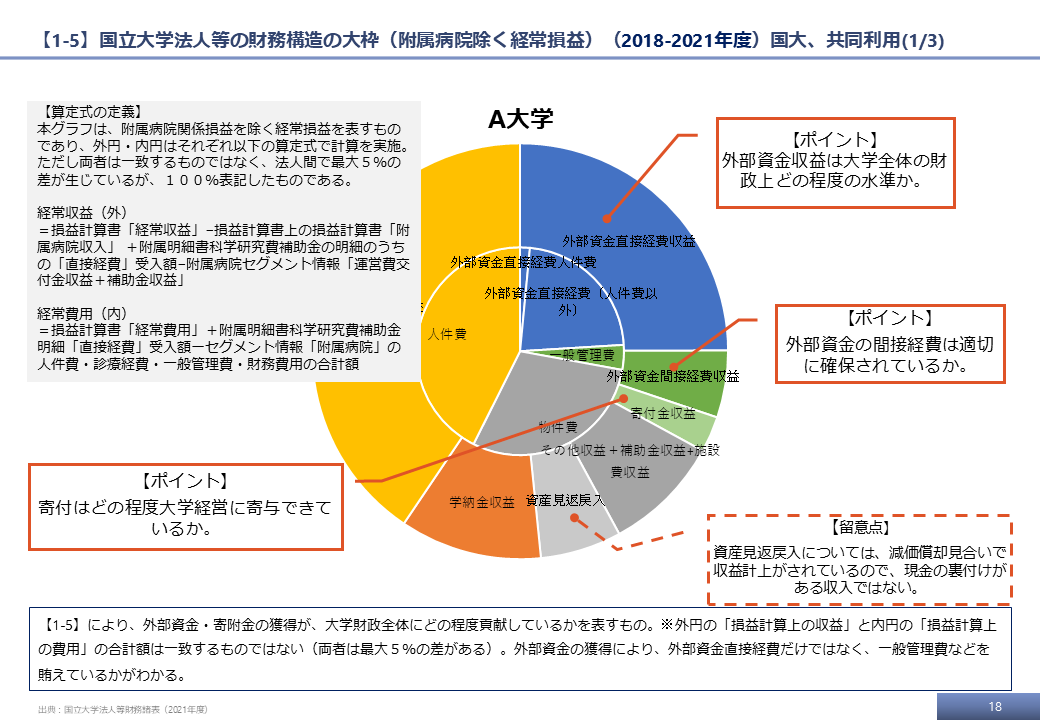

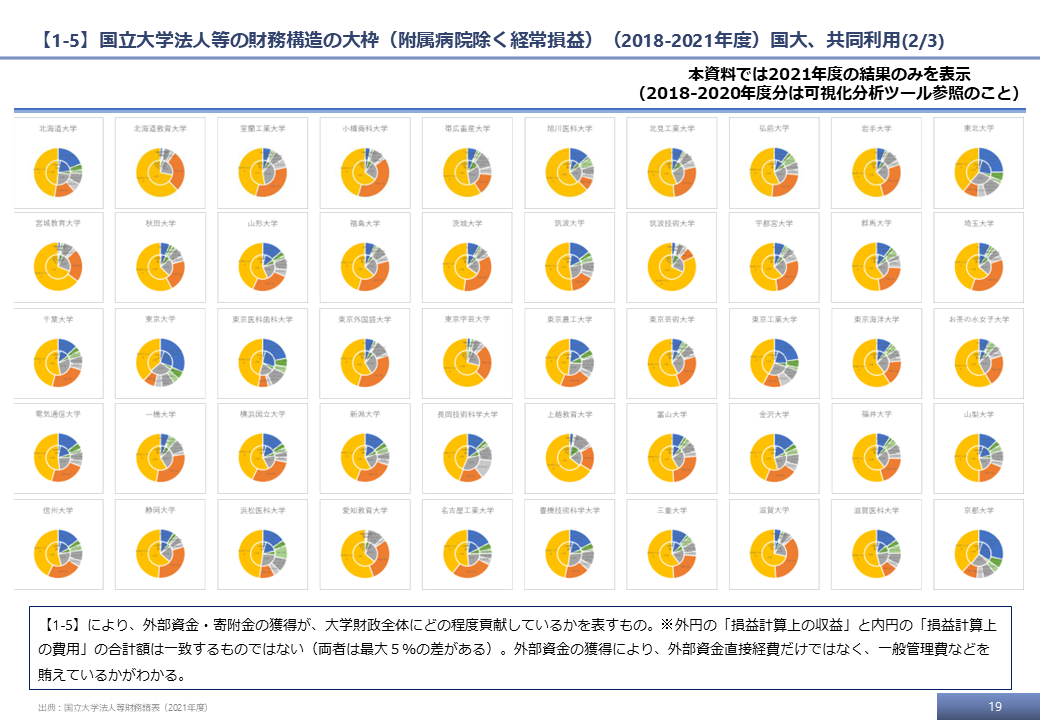

3.1.【視点 1】法人の財政基盤における外部資金・間接経費等の位置づけ

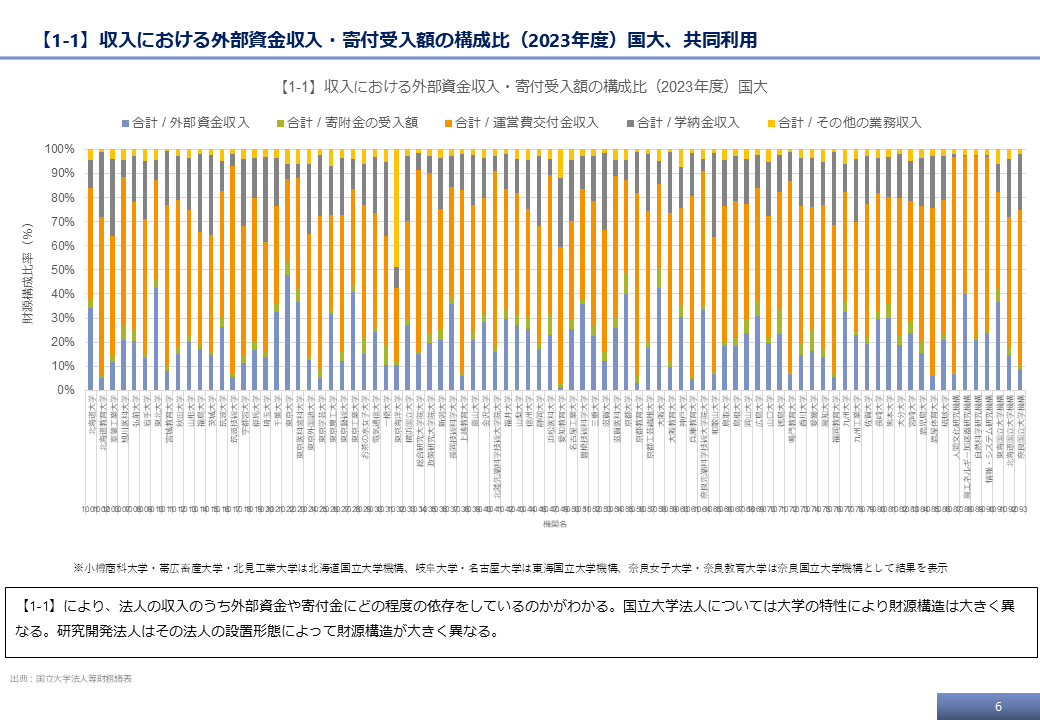

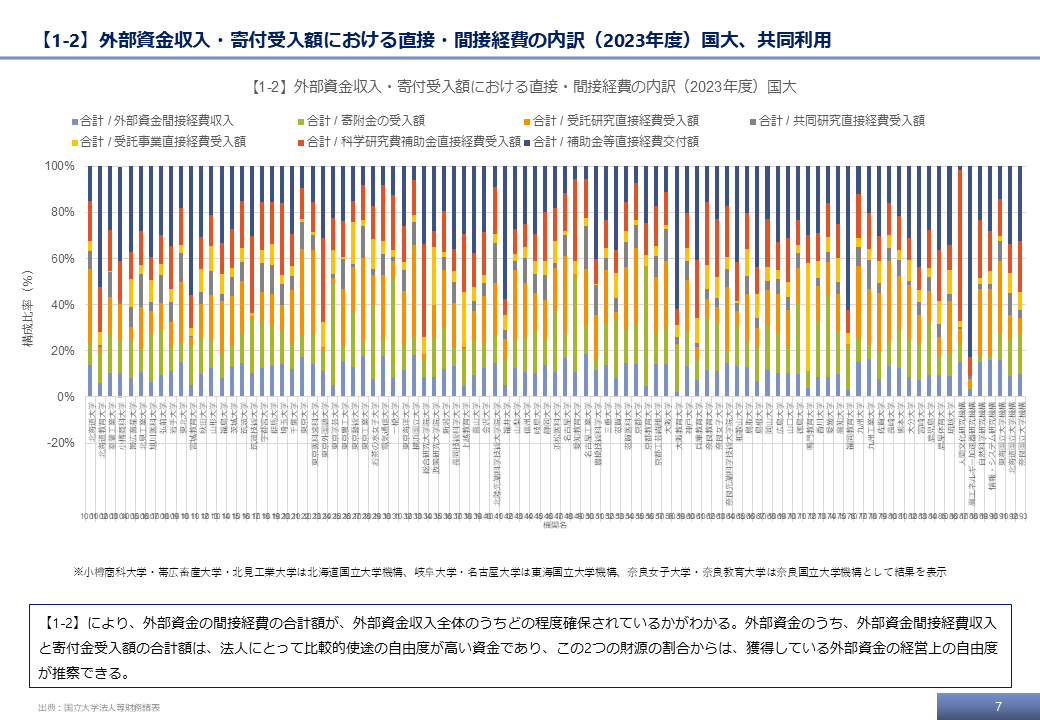

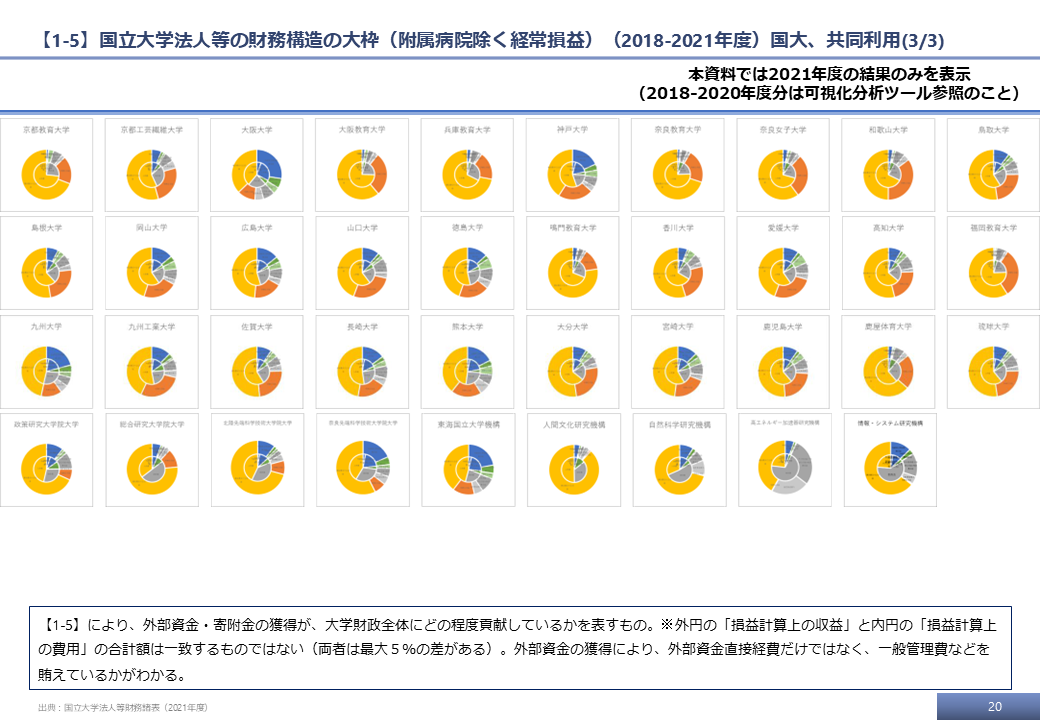

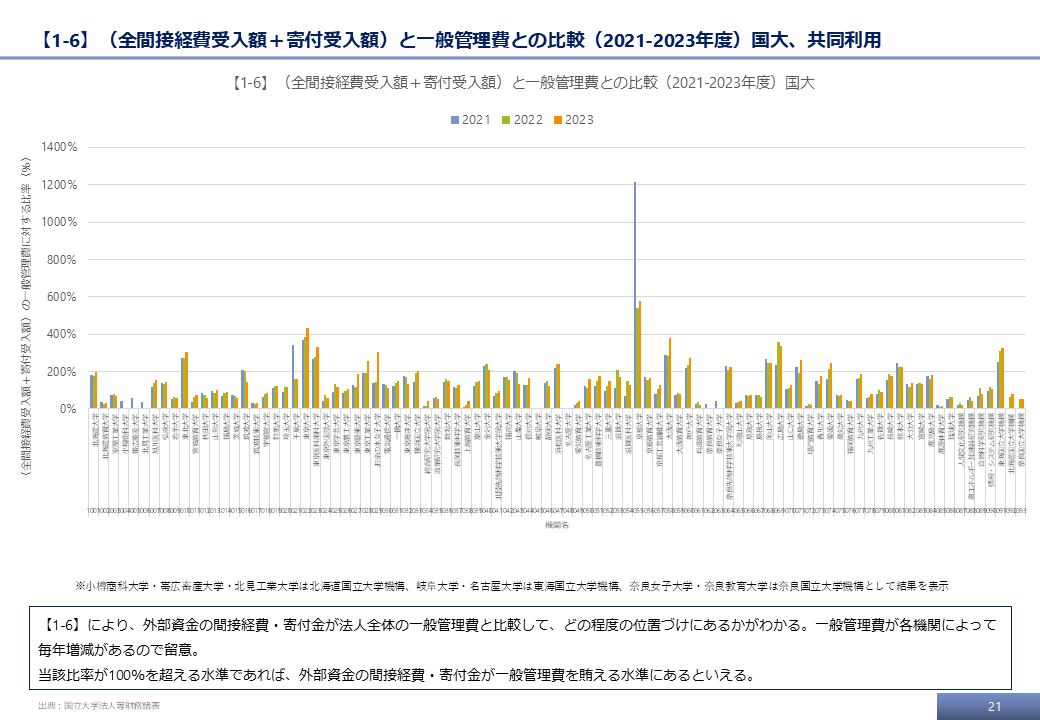

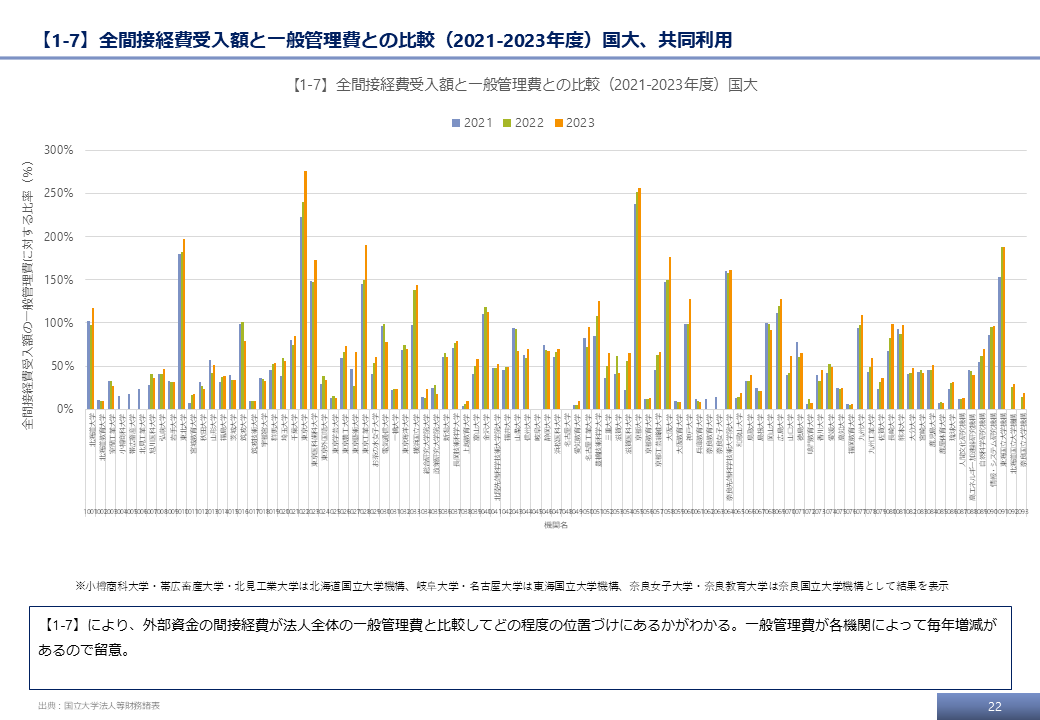

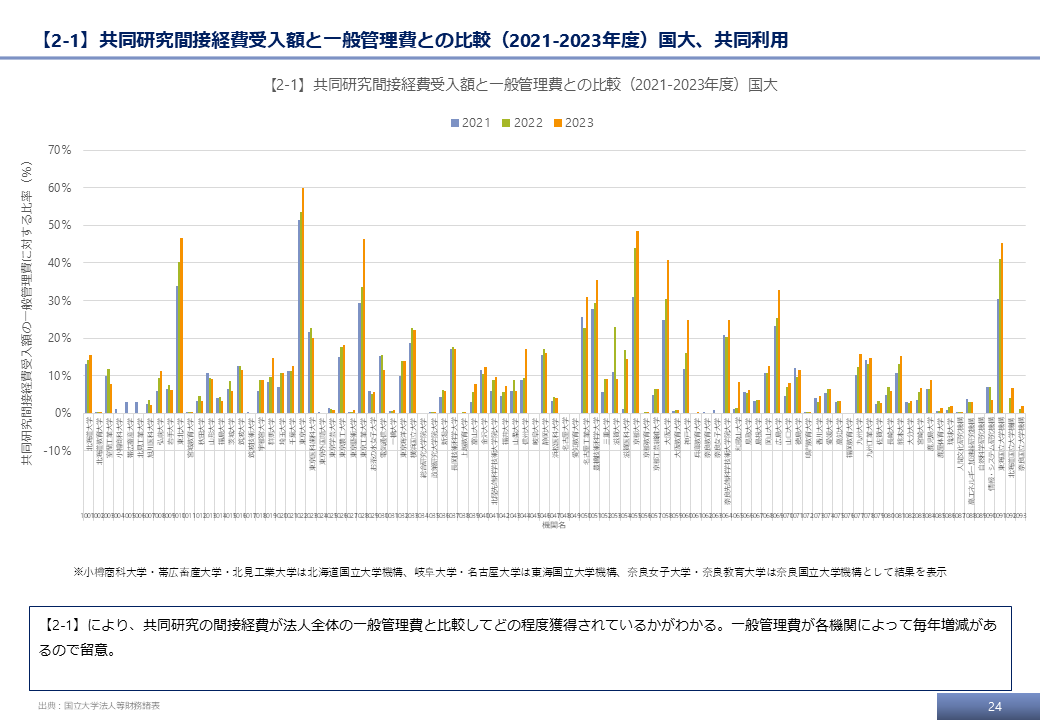

大学等の法人の財政基盤の確立には、外部資金や間接経費の獲得が重要である。「視点 1」 では、民間資金を含めた外部資金として、受託研究・共同研究・科研費・寄付金などが、法人の財政上どの程度の位置づけにあるかについて見える化を行った。そして、外部資金の中でも比較的使途が自由な財源である間接経費と全学的な一般管理費との比較についても見える化を行った。

資料「外部資金・寄付金の獲得状況の分析(2026年2月)」からの抜粋

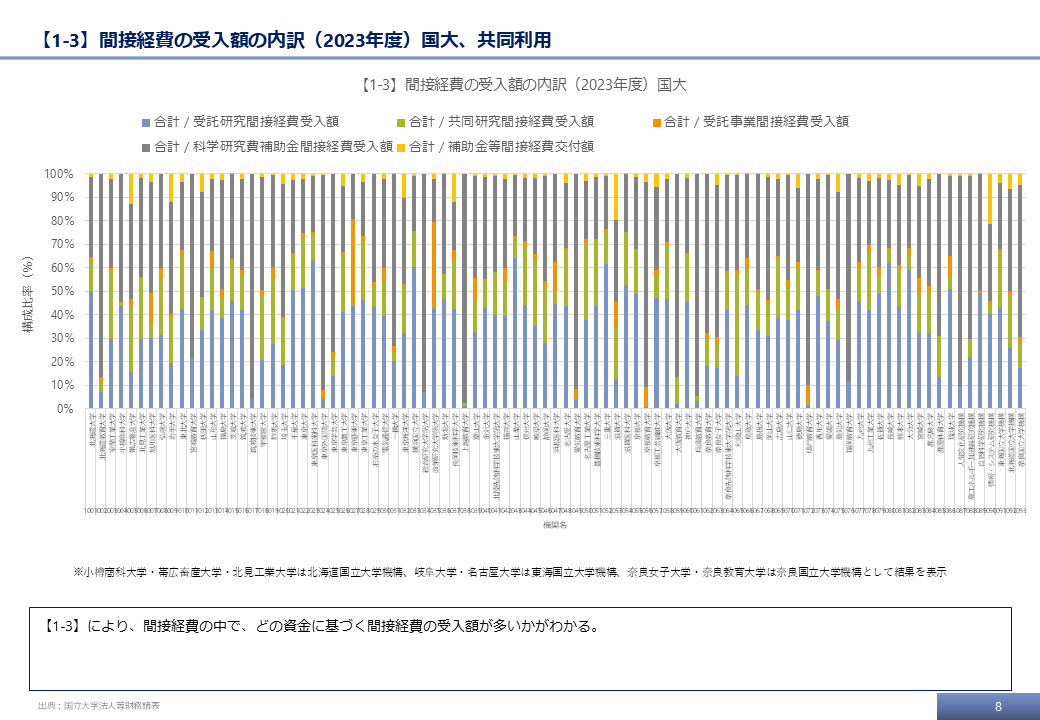

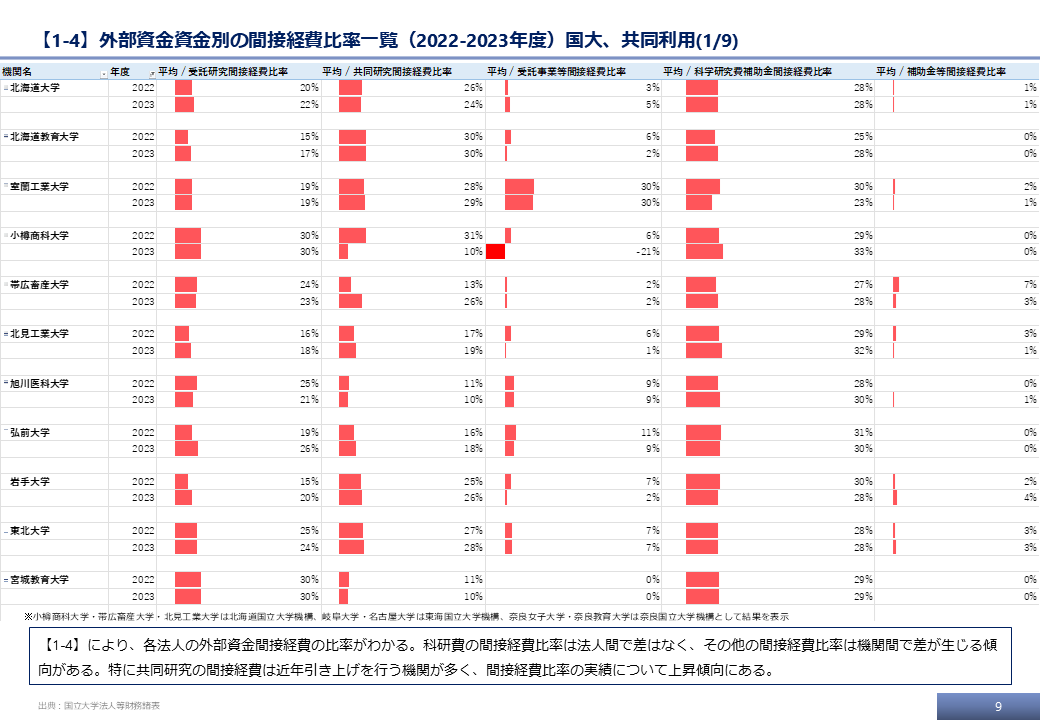

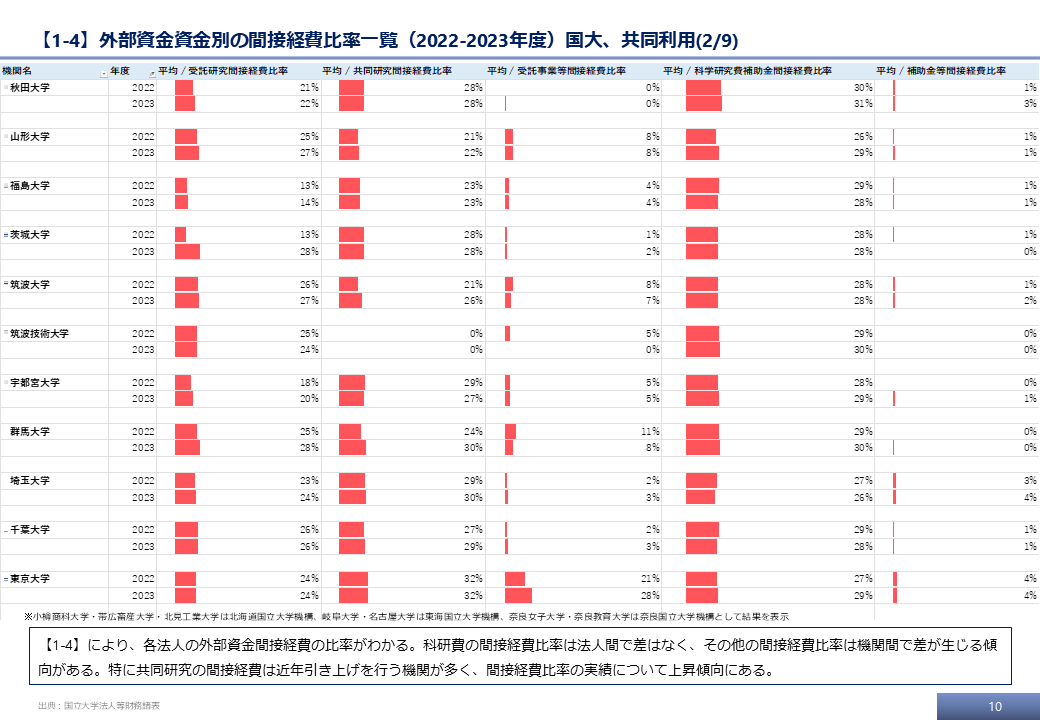

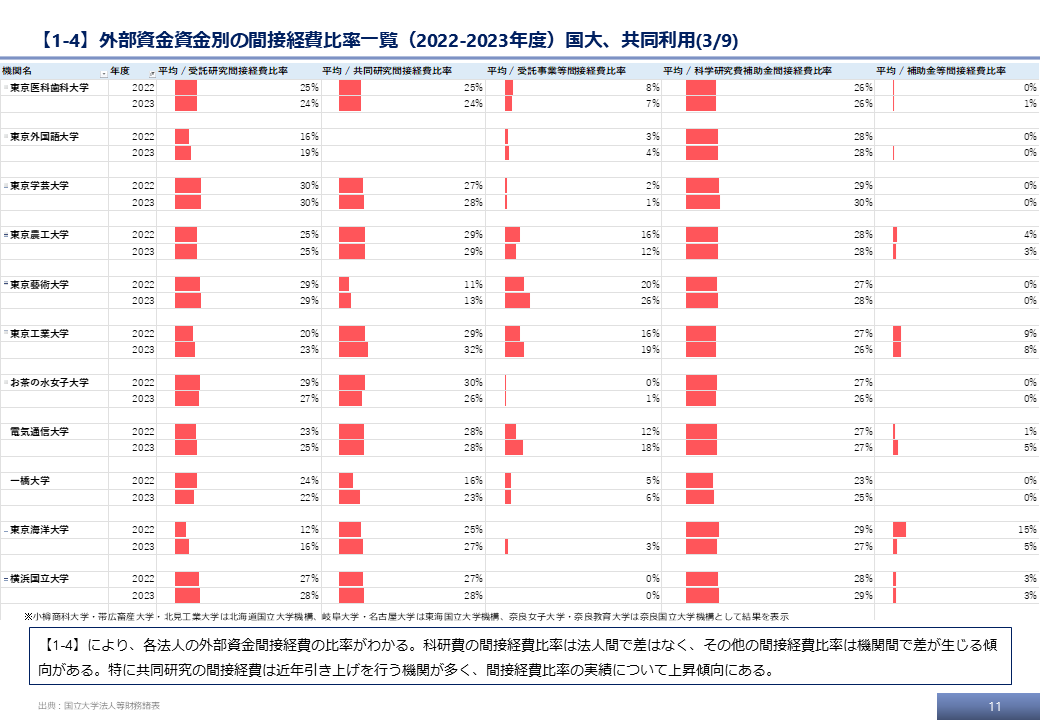

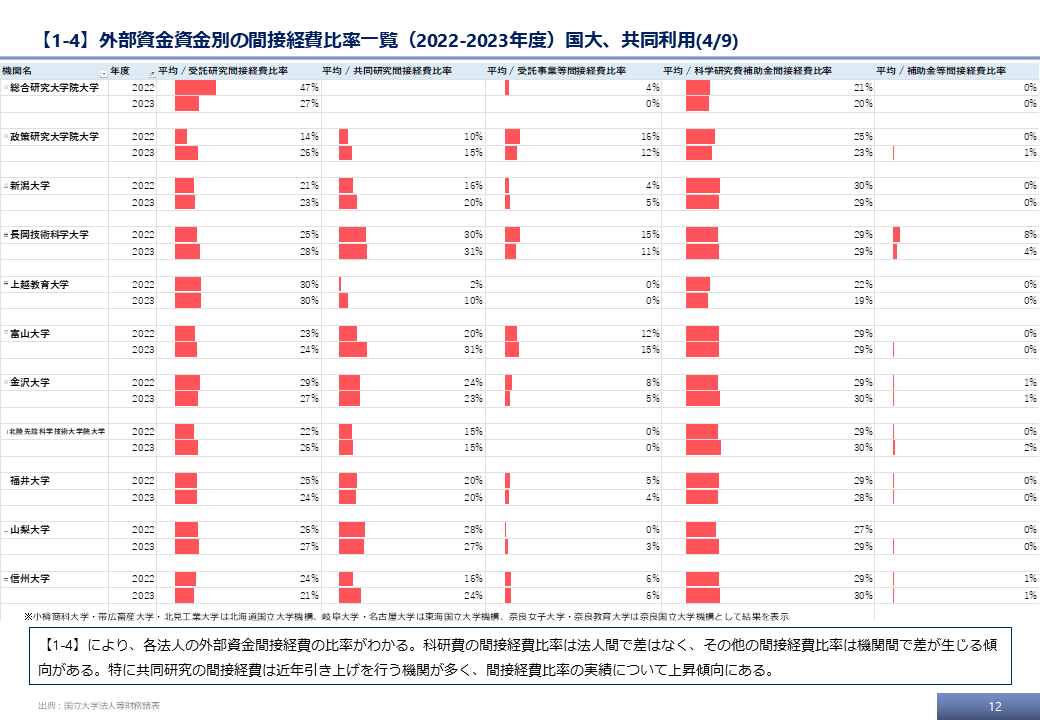

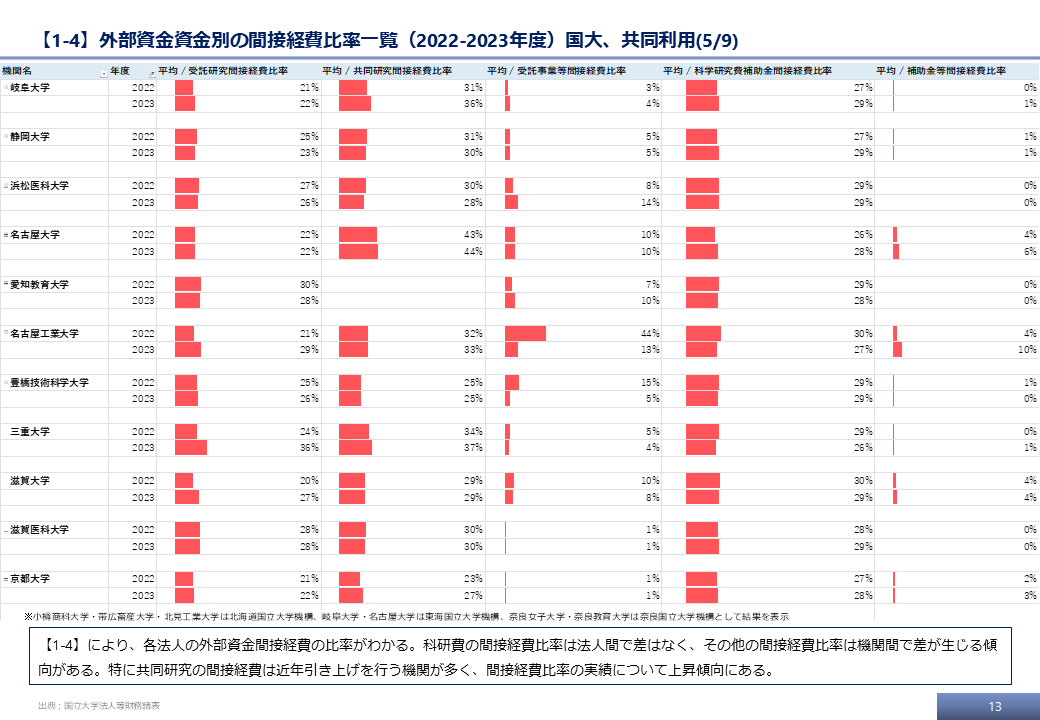

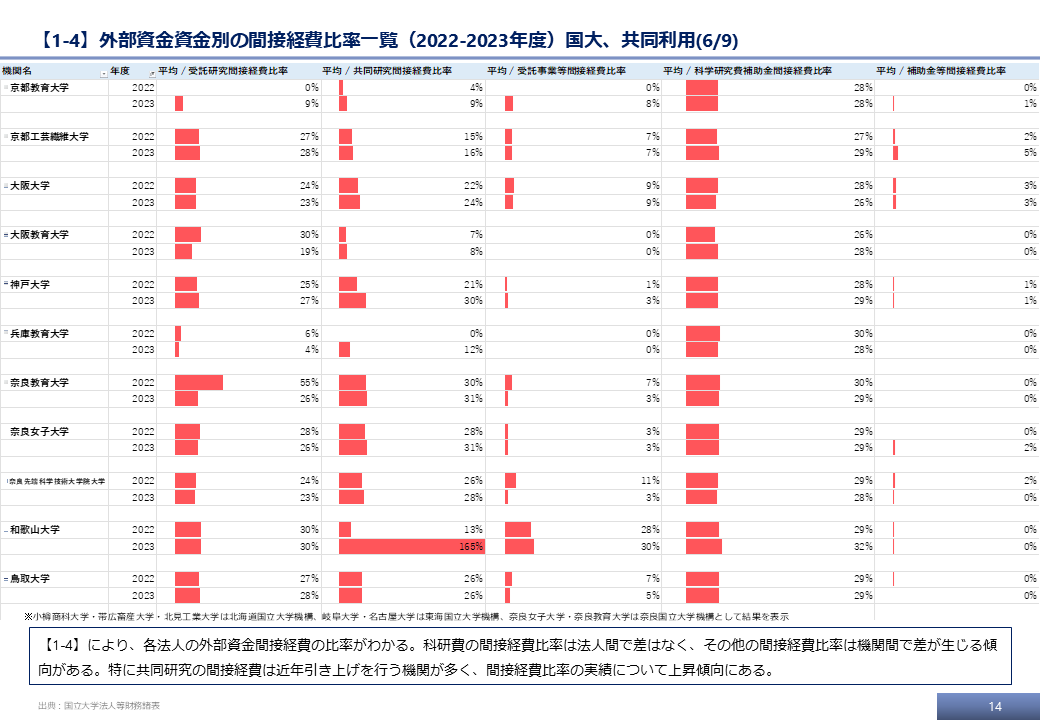

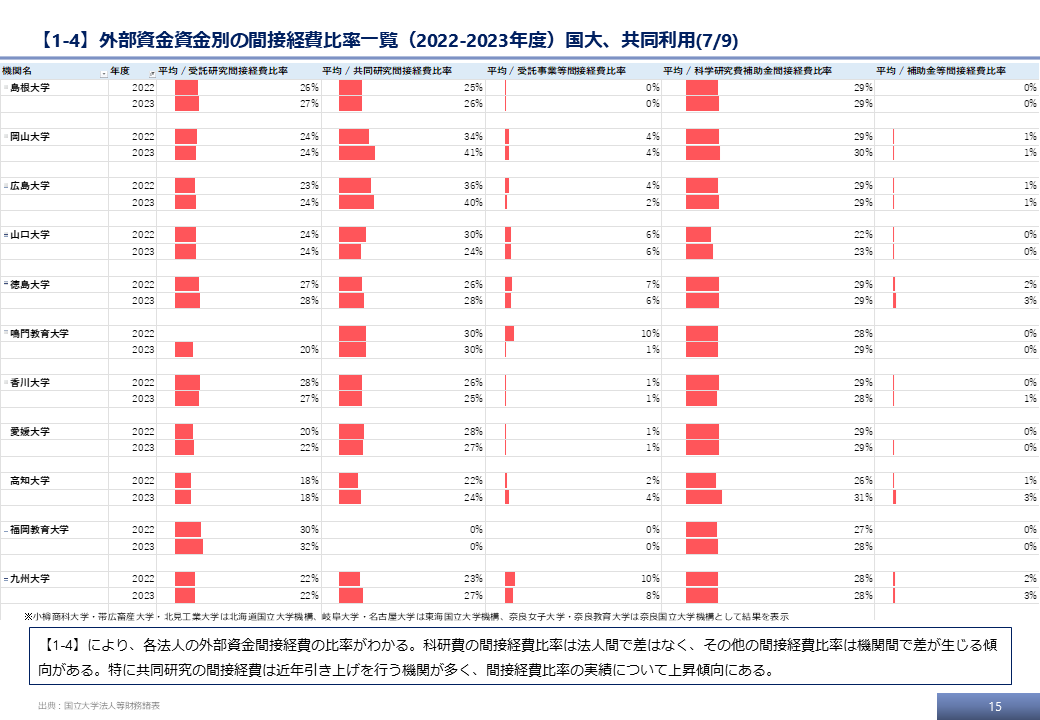

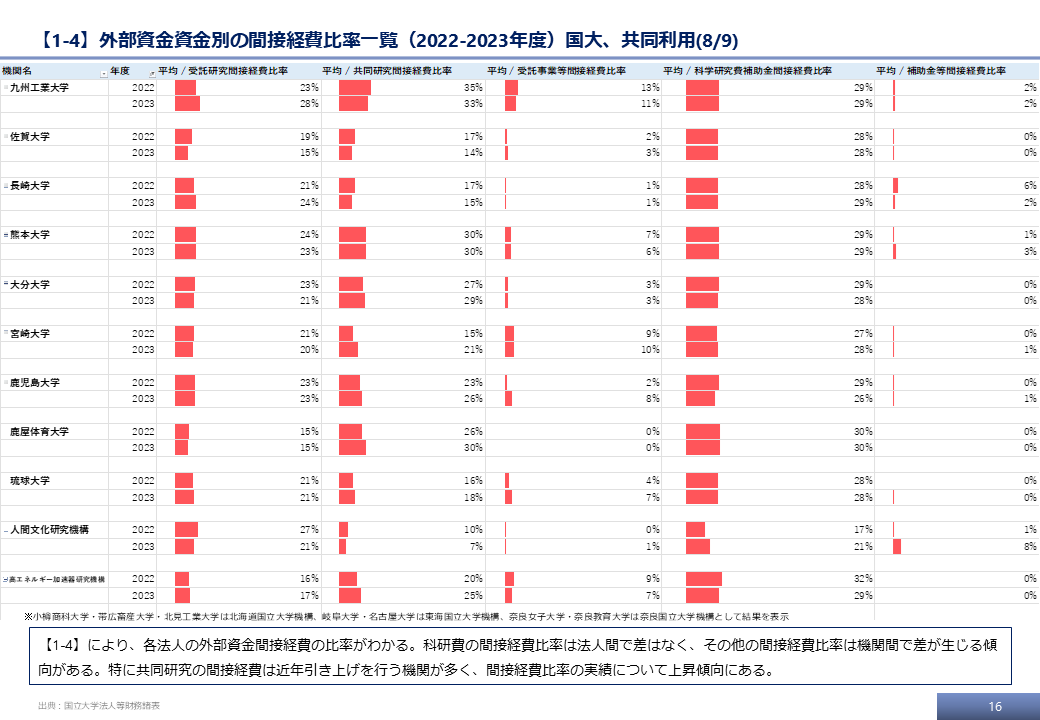

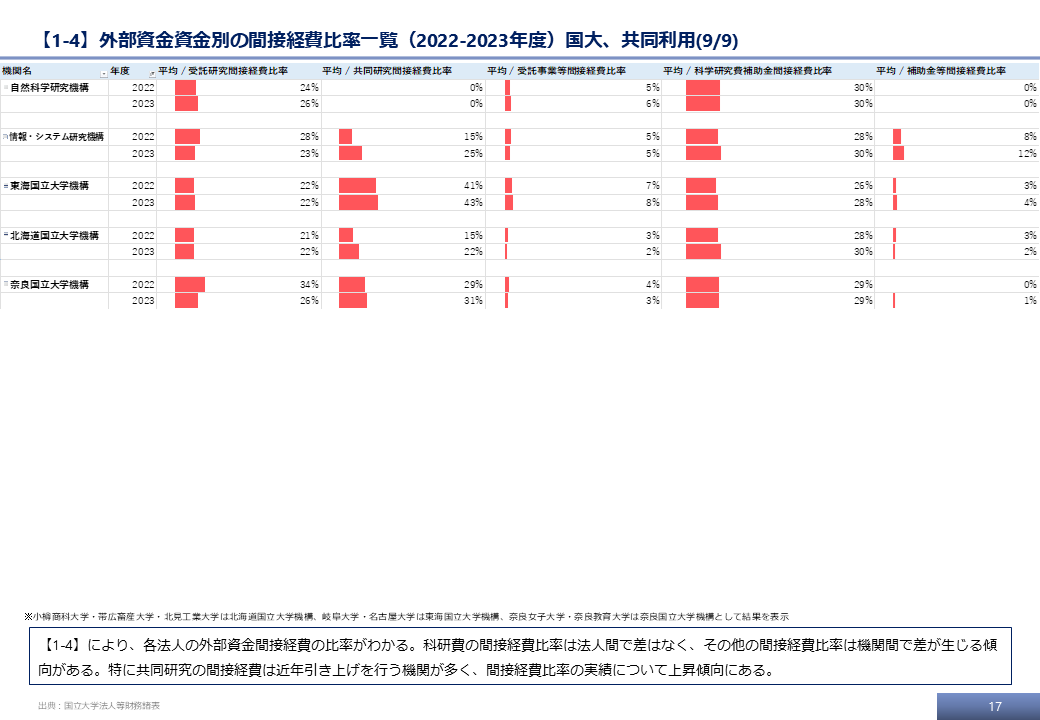

3.2.【視点 2】共同研究収入・間接経費の推移

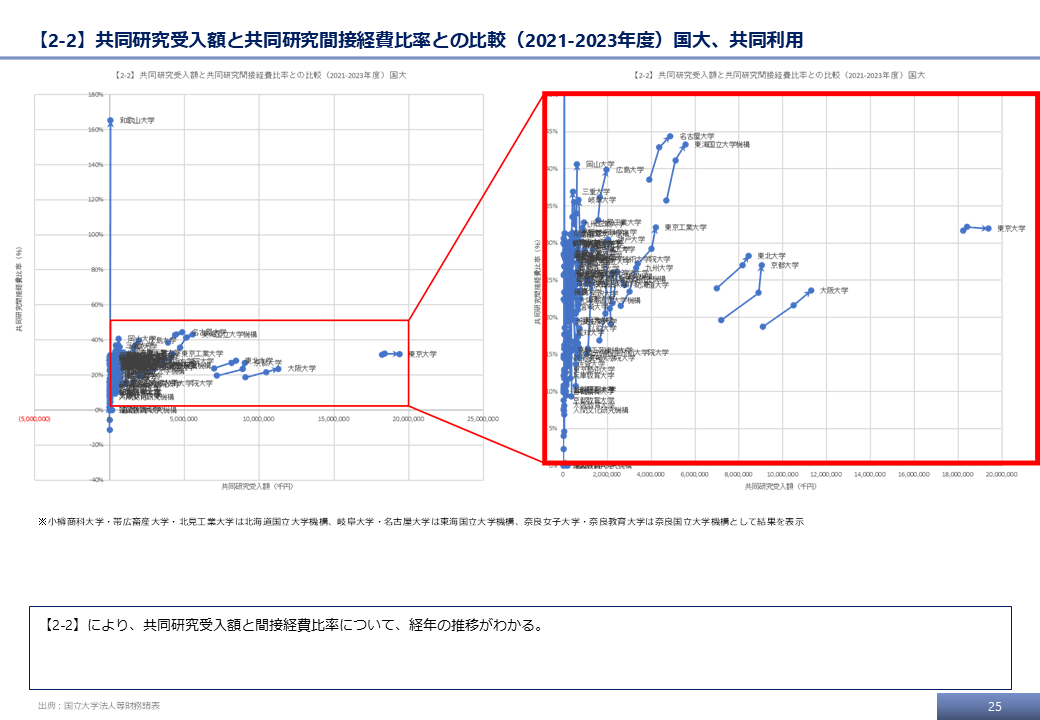

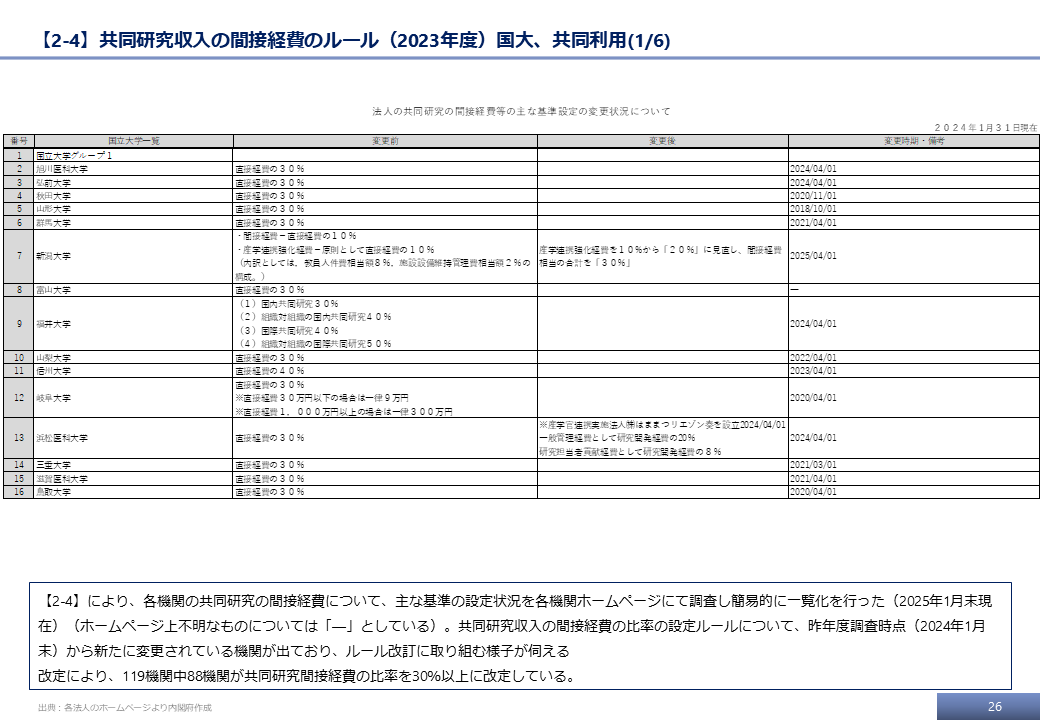

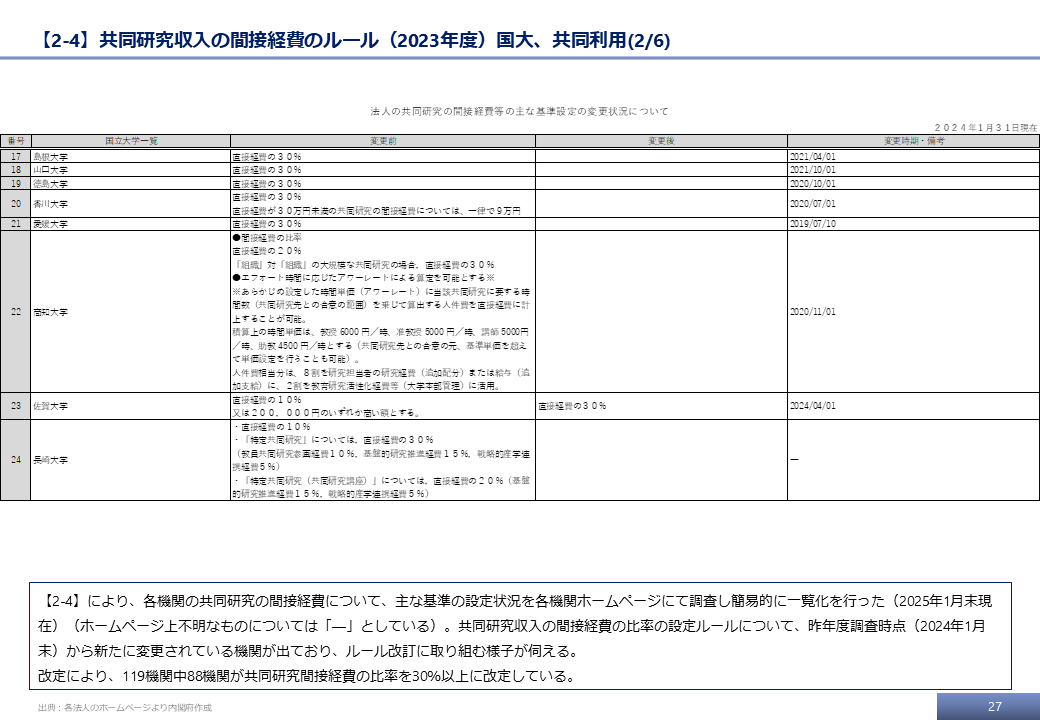

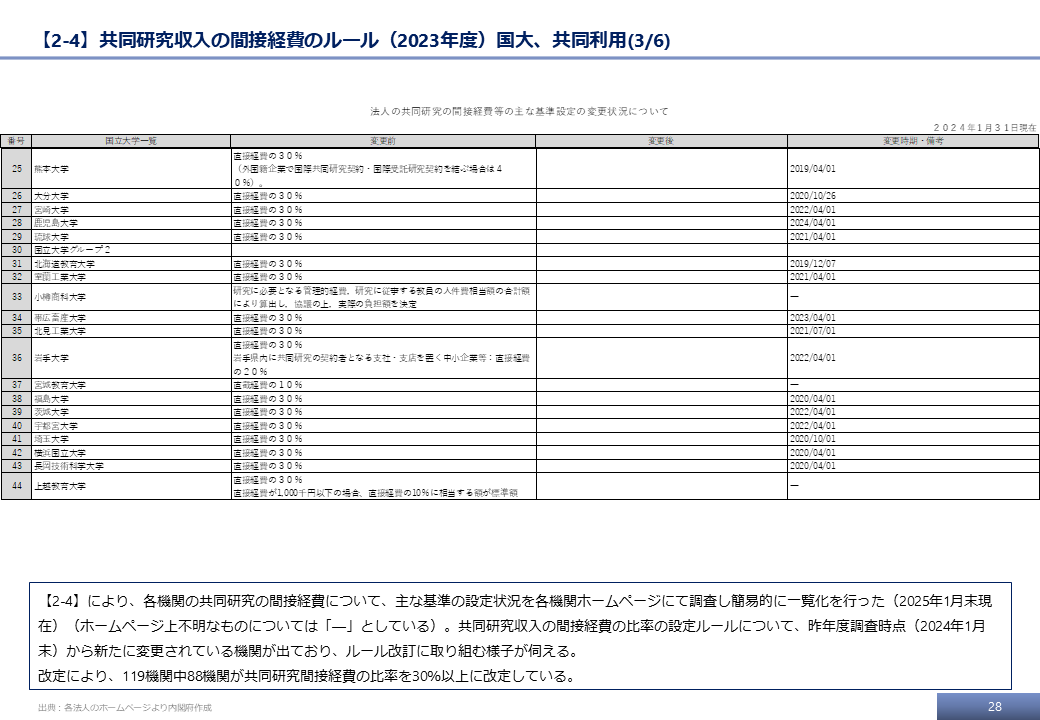

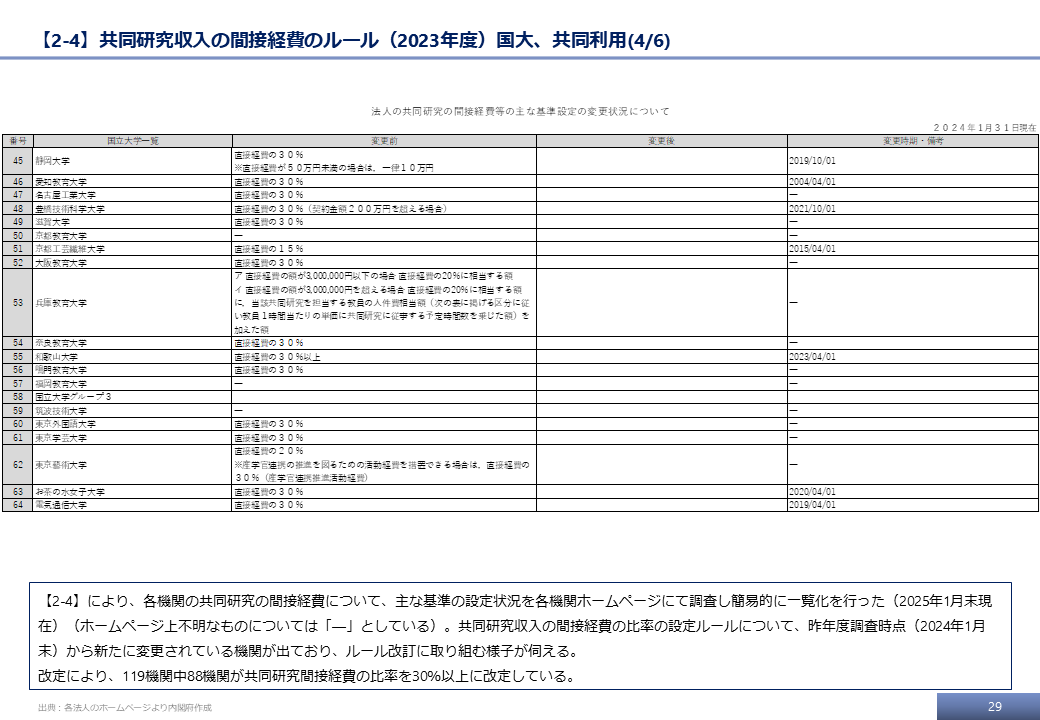

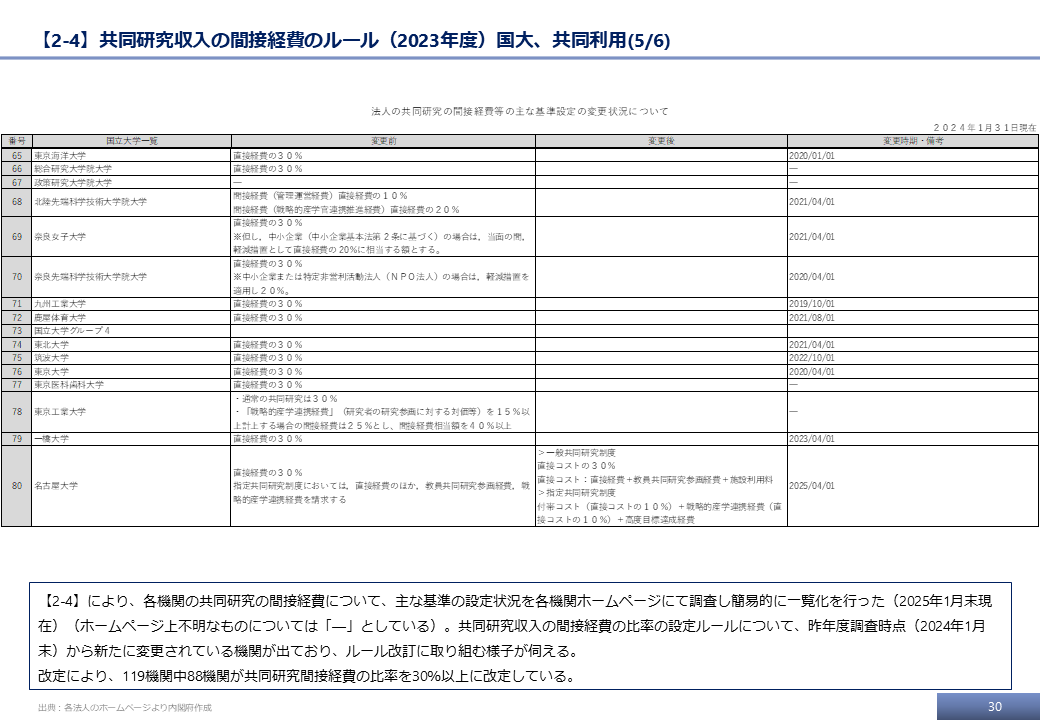

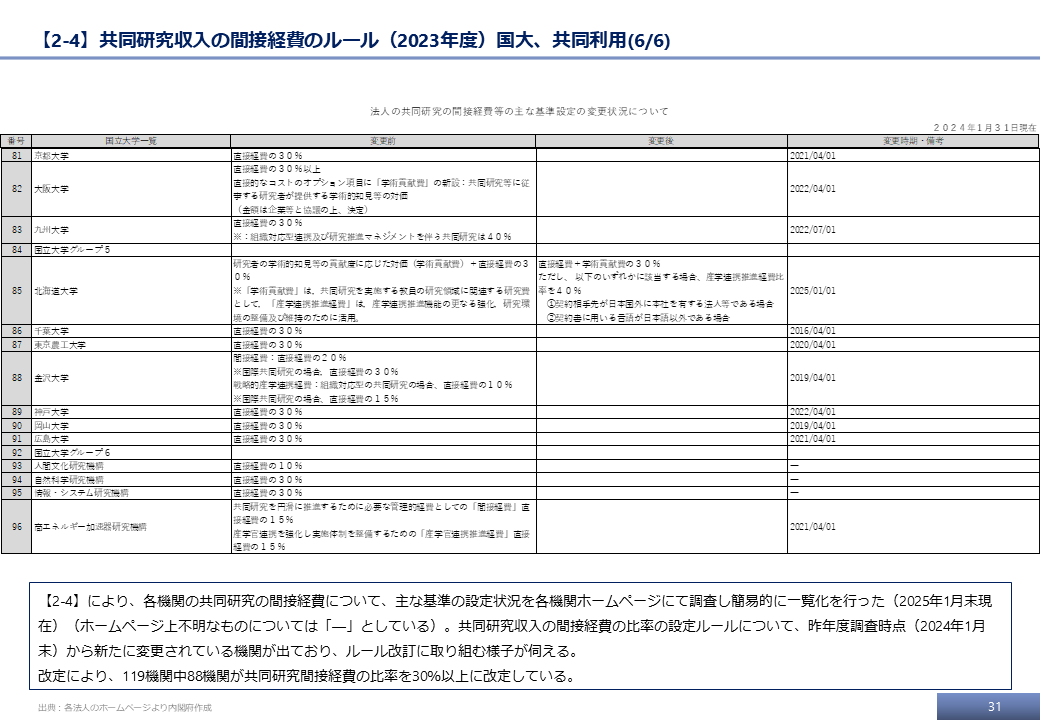

「視点 2」 では、共同研究における間接経費の直接経費に対する比率が法人によってどの程度差があるのか、受入額、件数との関係も踏まえて見える化を行った。特に、多くの法人において共同研究の間接経費比率はここ数年で大幅に変更されており、公開情報を基に間接経費の主な基準率や規程等を一覧化した。

資料「外部資金・寄付金の獲得状況の分析(2026年2月)」からの抜粋

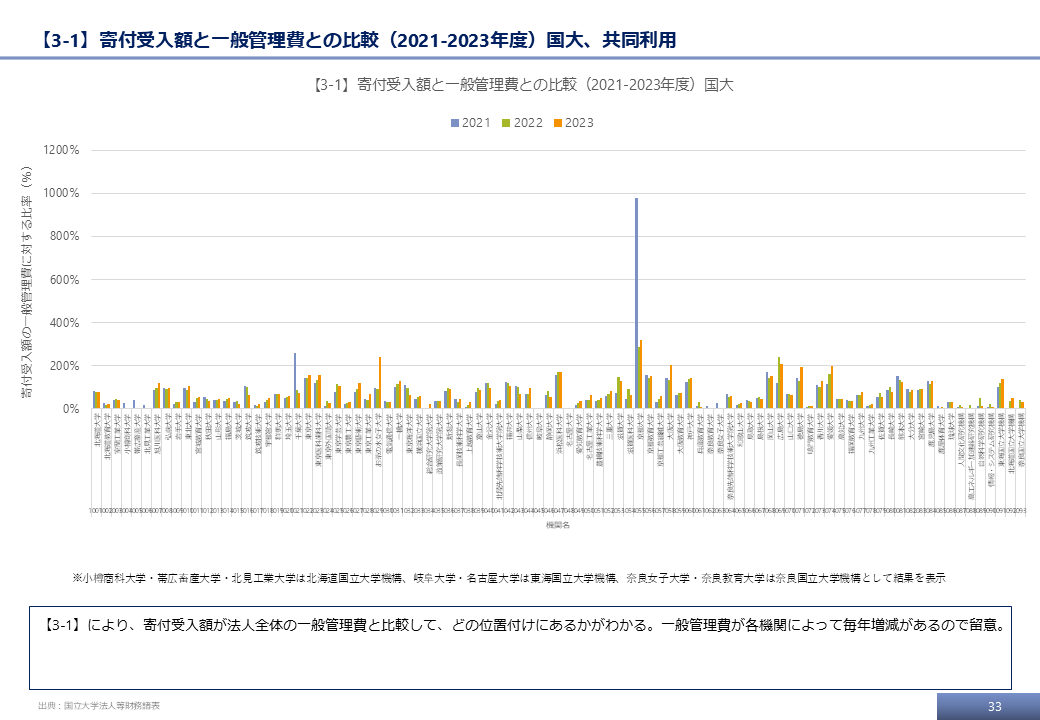

3.3.【視点 3】寄付による収入の推移

外部資金の獲得には、大学基金への寄付・寄付講座・寄付研究部門の取組も重要である。「視点 3」 では、寄付による収入に着目し、国公私大・研発の寄付の受け入れ状況を見える化を行った。

資料「外部資金・寄付金の獲得状況の分析(2026年2月)」からの抜粋

4.資料

上記の分析事例ほか、関連資料は以下のリンクよりダウンロードできる。

- トップ

- 大学・研究開発法人等の外部資金・寄付金獲得の見える化

- 外部資金・寄付金の獲得状況の分析