Visualizing external fundraising and donations in universities and research and development institutions

Analysis of external fundraising productivity

Visualizing external fundraising and donations in universities and research and development institutions

Analysis of external fundraising productivity

1. Purpose of “visualization”

Evaluating the quality of performance of industry-university collaboration functions, as well as promoting active autonomous improvement of developing universities and other research institutes, is essential for continuously bringing forth innovation, which is the driver of Japan’s economic growth.

The connection between external fundraising and resource investment in industry-university collaboration systems at national universities, research and development institutions, and national research and development institutions has been visualized in order to drive improved external fundraising capacities, as well as raise each institute’s corporate managerial power.

2. “Visualization” method

2.1. Survey procedure

The Cabinet Office conducted the “Survey of industry-university collaboration activity management” (a survey that evaluates industry-university collaboration functions) (hereafter, this survey), and data were compiled according to the procedure below.

2.2. Institutes targeted by survey

The targets of this survey were domestic universities involved in industry-university collaboration activities, accredited TLOs, incorporated administrative agencies conducting their own research and development (hereafter, “R&D corporations”), and national research and development institutions. The breakdown is below:

| Category | Number of institutes targeted by survey | Number of responding institutes |

| National universities | 69 | 68 |

| Public universities | 24 | 53 |

| Private universities | 47 | 45 |

| Accredited TLOs | 20 | 18 |

| National research and development institutions | 29 | 26 |

| Total | 189 | 180 |

2.3. Target period for the survey and analysis

In this survey, results from FY 2016 to 2018 were compiled. Results for FY 2015 from the Ministry of Economy, Trade and Industry’s (METI) “Industrial science and technology survey project” (a survey on industry-university collaboration activity management) were added to analyze four years’ worth of data (from FY 2015 to 2018).

2.4. Survey implementation system

The Director General for Science, Technology, and Innovation at the Cabinet Office outsourced the survey to Nomura Research Institute, Ltd., with some work also ordered from the University Network for Innovation and Technology Transfer.

2.5. Reviewing survey items and drafting questionnaires

The purpose of this study was to “to compile data related to the evaluation of industry-university collaboration functions with a focus on the construction of evidence systems.” Survey items were reviewed to ensure that it consistently and comprehensively grasped basic information related to the status of industry-university collaboration activities at each institute, based on survey items from the METI survey. In addition, when reviewing survey items, the survey sought to reduce the response burden on each institute as much as possible; if some survey items were answered as in the “Survey on the status of industry-university collaboration at universities, etc.” conducted by MEXT, data was shared between ministries and agencies. Furthermore, hearings were conducted with universities, research and development institutions, national research and development institutions, and TLOs, and opinions were gathered on the possible responses and response burdens of each question to polish the survey items.

In this survey, questionnaires were distributed to individual universities, accredited TLOs, and national research and development institutions, and the results were collected. The administered questionnaire has been provided below.

- The Cabinet Office’s “Survey of industry-university collaboration activity management”

Questionnaire for national research and development institutions (PDF)

Questionnaire for national research and development institutions (PDF) - The Cabinet Office’s “Survey of industry-university collaboration activity management” Questionnaire for universities (PDF)

- The Cabinet Office’s “Survey of industry-university collaboration activity management” Questionnaire for TLOs (PDF)

- The Cabinet Office’s “Survey of industry-university collaboration activity management” Questionnaire for TLO (individual) (PDF)

2.6. Implementation of questionnaire survey (questionnaire delivery and collection)

The questionnaires were distributed on August 9th, 2019, with a submission deadline of September 30th. Although some institutes did not submit by the deadline, they received reminders and eventually submitted the questionnaires, as shown in 2.2.

2.7. Handling inquiries

Inquiries related to this survey were received and handled by e-mail and telephone.

3. “Visualization” results

An example is introduced of how, based on the industry-university collaboration evaluation index data obtained from this survey and the METI survey, various industry-university collaboration evaluation index data may be combined and analyzed, and results can be interpreted.

Key points to remember when analyzing the “visualization” results of the quality of performance of industry-university collaboration functions are shown below.

1)Viewpoints on visualizing the quality of industry-university collaboration functions

In “visualizing” the quality of industry-university collaboration functions, many viewpoints were considered, including revenues from the exercise of patent rights per number of patents held, monetary amount of research contacts per number of joint and consignment research projects with corporations, local contributions, and overseas collaborations. However, the viewpoints that were focused on differed depending on the goals of each institute’s target industry-university collaboration activities. In addition, as some institutes that demonstrated strength in one viewpoint did not necessarily demonstrate strength in another (depending on their individual strengths and weaknesses), the “visualization” had to be performed from different viewpoints. Then it is important to share the analysis results of superior or effective industry-university collaborations.

Thus, although viewpoints in “visualizing” the quality of industry-university collaboration functions are diverse, two typical methods were considered for transferring knowledge from universities, research and development institutions, and national research and development institutions to society in the form of industry-university collaboration activities: turning over patents and other intellectual property rights to the industry, and conducting joint and consignment research with corporations.

2)Views on performance of industry-university collaboration activities

The index values for the size of universities, research and development institutions, and national research and development institutions (including the number of patents held and personnel costs required for technology transfers and for joint or consignment research) were set on the horizontal axis. The index values for the results of industry-university collaboration activity (including patent rights exercising revenue and the number and amount of joint or consignment research contracts with private companies) were set on the vertical axis. In this manner, the status of the index values of each institute was plotted on a scatter diagram, which showed the ranking of each institute against all plotted institutes.

For analyzing the industry-university collaboration activity of each institute from a performance viewpoint, it is important that the evaluation is not conducted on the basis of index values for the results of such activity (vertical axis values), but on the sense of scale of each institute according to the slope of a straight line that joins the points showing the position of each institute and the origin point (vertical/horizontal axis values; hereafter, “slope”). Each scatter diagram presented in this report shows the average line (overall average) for all institutes plotted on a scatter diagram, therefore presenting a measure for comparing the performance of an institute in the industry-university collaboration activity with another.

3)Points to remember from the analysis of this survey

① Notation for institute names in analysis results in this survey

Index data for evaluating industry-university collaborations were compiled on the premise that institute names are not publicized; thus, institute names are not disclosed in the results, as this is a general public website. To improve industry-university collaboration activity by referencing examples of efforts by institutes with superior performance, materials indicating the actual names of institutes are required. Hence, it is possible to use analysis tools to verify results with the actual names of institutes responding to this survey that have approved the sharing of their names. Out of the 162 institutes that ultimately responded (excluding TLOs), 157 institutes (97%) indicated that their names could be shared.

② Costs related to technology transfer and joint consignment research activity

An analysis was performed on the cost of the performance of technology transfer and joint or consignment research activities based on patent rights, while also accounting for personnel costs. Furthermore, the personnel costs required for technology transfers and for joint or consignment research were analyzed based on the values calculated by each institute, and not on the total personnel costs of each industry-university collaborating department.

In addition, to equally compare the performance of universities that are and are not utilizing external TLOs in technology transfer activities based on patent rights, the visualization adds external TLO personnel and patent-related expenses for each university to university technology transfer results and personnel and patent-related expenses. Subsequently, the technology transfer results and personnel and patent-related expenses of external TLOs collaborating with multiple universities (wide-area TLOs) were proportionally divided between collaborating universities based on their contribution, and then these values were added to the expenses of each collaborating university.

③ Definition of “small- and medium-sized enterprises” and “university- and corporate-backed venture companies” in this survey

In this survey, “small- and medium-sized enterprises” referred to domestic “small- and medium-sized enterprises” as set forth in Article 2 of the Small- and Medium-sized Enterprise Basic Act. Specifically, they are enterprises that satisfy the capital requirements or number of employees indicated below.

In addition, “university- and corporate-backed venture companies” refers to companies that meet any of the following conditions (1) to (5). For universities, a list of university-backed venture companies, surveyed by METI to ascertain their establishment, was sent to each university, and responses from those companies were compiled. In addition, national research and development institutions satisfying the following conditions were organized by universities, and their responses were then similarly compiled.

(1) Research results venture: a venture newly established for the purpose of commercializing patents or new technology and business practices based on research results by universities and national research and development institutions

(2) Joint research venture: a venture involving joint research of universities and national research and development institutions conducted within five years of establishment to commercialize technology and the expertise of founders

(3) Technology transfer venture: a venture receiving technology transfers from universities and national research and development institutions within five years of establishment to maintain and develop existing business

(4) Student venture: a student venture closely related to universities and national research and development institutions

(5) Related venture: another venture closely related to universities and national research and development institutions, such as through investment

3.1. Technology transfer activity based on patent rights (FY 2018 results)

The following results have been prepared based on the final data from this survey, including reminders and MEXT’s “Survey on the status of industry-university collaboration at universities, etc.”

3.1.1. Contrast between “number of patents held” and “number of patent rights exercised in connection to revenue”

The number of patent rights that have been licensed or transferred per the number of patents held by each institute is shown in a scatter diagram. The diagram shows a large variation in trends (number of patent rights licensed or transferred/number of patents held) between institutes.

* Number of patents held is graphed, excluding the plot of institutes that differ greatly from other institutes (10,429, 3,090 ), and displayed in individual analyses.

3.1.2. Contrast between “number of patents held” and “patent rights exercising revenue”

The visualization shows variations in these trends (revenues from licensing or transfer of patent rights/number of patents held) between institutes. It is particularly heavy among institutes that have over 1,000 patents.

* Number of patents held is graphed, excluding institutes that differ greatly from other institutes (10,429, 384,954), and displayed in individual analyses.

3.1.3. Contrast between the “number of patents held” and the “patent rights licensing revenue” or the “patent rights transferring revenue”

“Revenue exercised from patent rights” shown on the vertical axis in 3.1.2 is further broken down into licensing and transfer revenues. The visualization shows that institutes that had large trends in 3.1.2 received significant “patent rights exercising revenue” through licensing.

* Number of patents held is graphed, excluding institutes that differ greatly from other institutes (10,429, 370,175), and displayed in individual analyses.

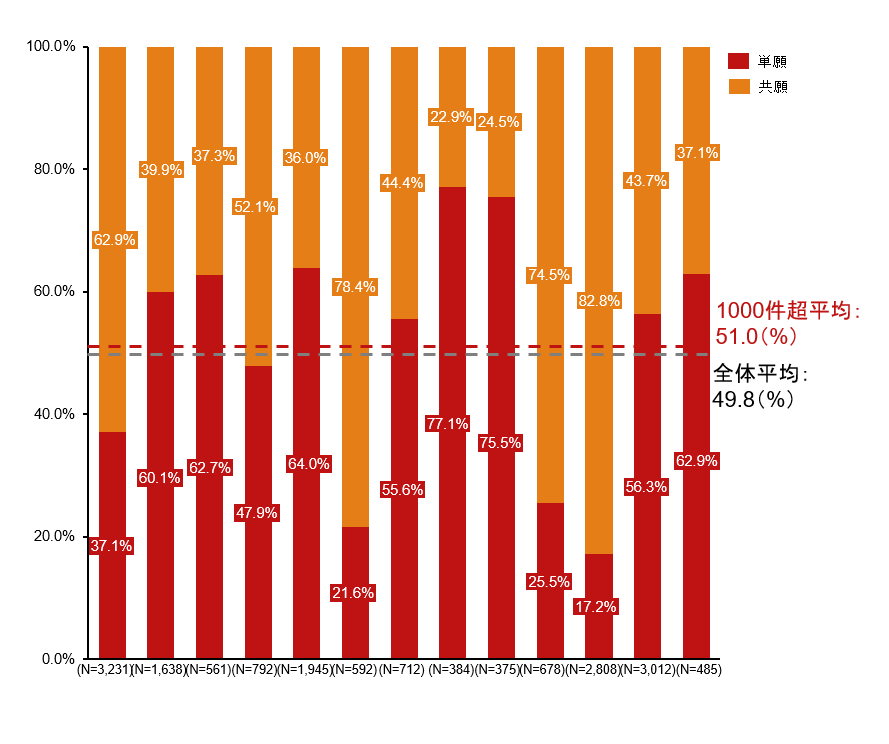

3.1.4. Percentages for the number of patent rights licensed and number of rights transferred (results and average for individual institutes)

Results are shown for the patent rights of individual institutes, comparing the percentages of the number of rights licensed and transferred. The percentage for the number of rights licensed by all universities and national research and development institutions is high, regardless of the trend of revenues relative to the number of patents held. In addition, the average value indicates that the licensing ratio is higher on average for institutes holding over 1,000 patents compared with institutes in general.

* Listed in order of trending for patent rights revenues relative to number of patents held

* Text in parentheses indicates number of rights licensed or transferred

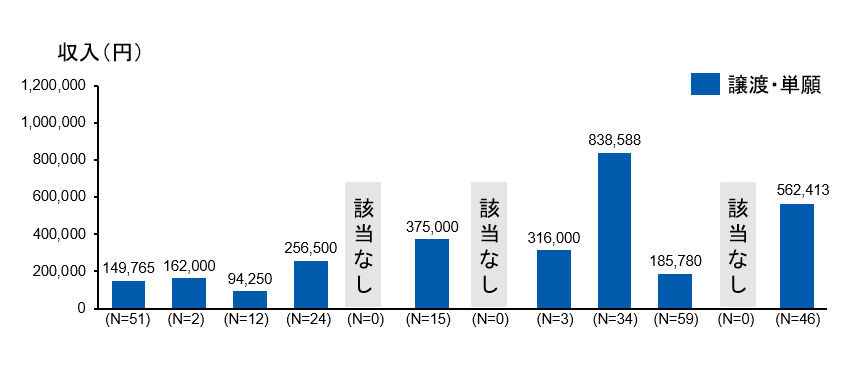

3.1.5. Licensing and transfer revenues per patent right (results for individual institutes)

Below is an analysis of institutes in 3.1.2 that hold over 1,000 patents and greatly vary in terms of trends (patent rights licensing or transfer revenue/number of patents held), based on the results and average value of each institute.

The licensing (left)/transfer (right) revenues per patent right are shown for applicable institutes. The revenue per license tends to be larger the more heavily an institute is trending toward revenues relative to the number of patents held. Meanwhile, although there are institutes heavily trending towards transfer revenues per patent, the trend is not notable, and the number of patent rights transferred is small compared with the number of patent rights licensed.

* Listed in order of size of trends for patent rights revenues relative to the number of patents held

* Text in parentheses indicates the number of rights licensed (left) and transferred (right)

3.1.6. Percentage of sole and joint patent ownership of licensed/transferred patent rights (results and averages for individual institutes)

The percentages for sole and joint patent ownership of licensed (left)/transferred (right) patent rights are shown for each institute. Overall, no notable differences in trends are seen between individual institutes. In contrast, in terms of average values, licensed patent rights are higher in the sole ownership ratio compared with transferred patent rights.

* Listed in order of size of trends for patent rights revenues relative to the number of patents held

* Text in parentheses indicates the number of rights licensed (left) and transferred (right)

3.1.7. Licensing and transfer revenues per patent right (per sole and joint ownership) (results for individual institutes are shown)

In 3.1.4, licensing and transfer revenues per patent right are shown, but in the chart, these revenues are further analyzed by dividing them into revenues based on solely and jointly owned patents. Institutes that lean heavily toward patent rights revenue relative to the number of patents held generally exhibit a trend toward high licensing revenues per patent. Whether trending is towards a higher percentage of sole or joint ownership depends on the institute. In addition, transfer revenues per patent, whether solely or jointly owned, trend differently depending on the institute.

* Listed in order of size of trends for patent rights revenues relative to the number of patents held

* Text in parentheses indicates the number of solely owned rights licensed (top left), jointly owned rights licensed (bottom left), solely owned rights transferred (top right), and jointly owned rights transferred (bottom right), respectively.

3.1.8. Component ratio of patent rights exercising revenue (results for individual institutes and the overall average)

The component ratios of patent rights exercising revenue of each institute are shown. Institutes holding over 1,000 patents, excluding some institutes, trend toward a high ratio of licensing revenue.

* Listed in order of the size of the trends for patent rights revenues relative to the number of patents held

* Text in parentheses indicates the number of rights licensed or transferred

3.1.9. Component ratio of the average amount of patent rights exercising revenue

Results are shown for the comparison of the component ratio of patent rights exercising revenue by the average of institutes holding over 1,000 patents, the overall average, and the average of the institutes holding fewer than 1,000 patents. Institutes holding over 1,000 patents have a higher proportion of solely owned licensed patents compared with institutes holding fewer than 1,000 patents.

3.1.10. Breakdown of patent rights exercising revenue (results for individual institutes)

Results of the comparison of the breakdown of revenues from the licensing and transfer of patent rights of each institute are shown. Revenues are mainly from the initial licensing and running royalties. In addition, some institutes are found to have a high percentage of revenues from stock trading.

* Listed in order of the size of trends for patent right revenues relative to the number of patents held

* Text in parentheses indicates the number of rights licensed (left) and transferred (right)

3.1.11. Holding or exercise of stock options in university-backed venture companies

Holdings of share options in university-backed ventures are shown. Some universities hold share options in university-backed companies, and institutes responding to this survey have share options in 36 companies.

* Results from universities and national research and development institutions responding to the survey on institutes having share options from FY 2016 to 2018

3.1.12. Cost performance of patent rights exercising revenue

The performance of technology transfer activity is analyzed based on patent rights, focusing on the number of patents held. However, the results shown below are for the performance of technology transfer activity based on patent rights, focusing on the costs required for technology transfer (total amount of personnel costs and patent-related costs required for technology transfer).

Scatter diagrams showing the size of patent rights exercising revenue (patent rights licensing or transfer revenue) per number of patents held and per cost required for technology transfer are vertically arranged for comparison. Linking by lines indicates the same institute.

For example, some institutes are positioned to the right hand side of the top scatter diagram (horizontal axis: the number of patents held) because they hold a large number of patents, but are positioned near the middle of the bottom part of the scatter diagram (horizontal axis: the costs required for technology transfer). The top and bottom scatter diagrams share the same vertical axis (patent rights licensing or transfer diagram). The trend (patent rights licensing or transfer revenue/costs required for technology transfer) is heavier at the bottom of the scatter diagram compared to the top part of the scatter diagram. Based on the comparison of the top and bottom scatter diagrams, it can be seen that the trend ranking changes across institutes. However, some patents held by universities exclude maintenance costs, and these are not necessarily higher in universities with a large number of patents.

* The gray arrow in the figure (vertical dotted line) shows that the scale of the horizontal axes in the top and bottom scatter diagrams has been reduced so that institutes fall at the same positions on diagrams. The orange arrow indicates that trends (patent rights licensing or transfer revenue/costs required for technology transfer) for universities in the bottom part of the scatter diagram are heavier compared to trends (patent rights licensing or transfer revenue/number of patents held) in the top part of the scatter diagram. Conversely, the blue arrow indicates that trends for universities in the bottom scatter diagram are weaker compared to the top part of the scatter diagram.

* Personnel costs required for technology transfer refer to personnel costs of people working at the head offices of industry-university collaboration, liaison offices, or other departments involved in industry-university collaboration and technology transfer. In addition, when people have been involved in joint and contract-related work, the percentage of total working hours in relation to technology transfer-related work and joint and contract-related work throughout FY 2018 are properly set, and this percentage is considered to represent personnel costs.

* Patent-related costs refer to costs related to applications/registrations and patent litigation. Application/registration costs include rights acquisition work from patent applications to intermediate processing, fees of patent agents for maintenance after registration, and amounts paid to the Japan Patent Office. Japan Science and Technology Agency (JST) subsidies are not left out of foreign applications. Patent litigation costs include consultation fees paid to attorneys, as well as expenses incurred when preparing for litigation. In addition, compensation and allocation costs are amounts paid to individual researchers who are inventors.

* The number of patents held is graphed, excluding institutes that differ greatly from other institutes ([10,429, 384,954] in the top figure, and [796,430, 384,954] in the bottom figure)

3.1.13. Relation of personnel and patent-related costs required for technology transfers and patent rights exercising revenue

Regarding cost performance related to patent rights exercising revenue, the horizontal axis in the bottom part of the scatter diagram in 3.1.12 (costs required for technology transfer) is divided into personnel costs required for technology transfer and patent-related costs.

3.1.14. Costs required for technology transfer: Patent-related costs per number of patents held

The costs required for technology transfer include patent-related and technology transfer-related personnel costs. Patent-related costs (application and registration-related costs, patent litigation costs) per number of patents held are shown. Patent-related costs are kept low at institutes that have many patents.

* The number of patents held is graphed, excluding institutes that differ greatly from other institutes (10,429, 796,430)

3.1.15. Costs required for technology transfer: Personnel costs required for technology transfer per number of patents held

The personnel costs required for technology transfer per number of patents held are shown.

*The number of patents held is graphed, excluding plot of institutes that differ greatly from other institutes (10,429, unresponsive)

3.2. Joint and consignment research activity (FY 2018 results)

Section 3.1 gives the analysis of technology transfer activity based on patent rights. The current section explains the analysis of joint and consignment research activity, which is the primary means of industry-university collaboration at universities, research and development institutions, and national research and development institutions, in parallel with technology transfer activity based on patent rights. In this report, the analysis was performed focusing on joint and consignment research activity with private enterprises.

3.2.1. Cost performance of joint and consignment research activity: Amount of joint and consignment research contracts with private enterprises per personnel cost required for joint and consignment research

The visualization shows the amount of joint and consignment research contracts with private enterprises per personnel cost required for joint and consignment research. The trend (amount of joint and consignment research contracts with private enterprises/personnel costs required for joint and consignment research) varies greatly across institutes.

* Personnel costs required for joint and consignment research refer to personnel costs of people working at the head offices of industry-university collaboration, liaison offices, or other departments mainly involved in industry-university collaboration and technology transfer (including temporary and fixed-term employees), who are engaged in joint and consignment research-related work. When people have also been involved in technology transfer-related work, the percentage of their total working hours in relation to technology transfer-related work and joint and contract-related work throughout FY 2018 are properly set, and this percentage is considered to represent personnel costs. In addition, “joint and consignment research contract-related work” does not include time spent drafting applications for grants-in-aid for scientific research.

* Personnel costs required for joint and consignment research is graphed, excluding (613,889, 405,798) and (362,116, 154,800) institutes that differ greatly from other institutes

* Some institutes responded with 0 for personnel costs required for joint and consignment research, which was plotted accordingly.

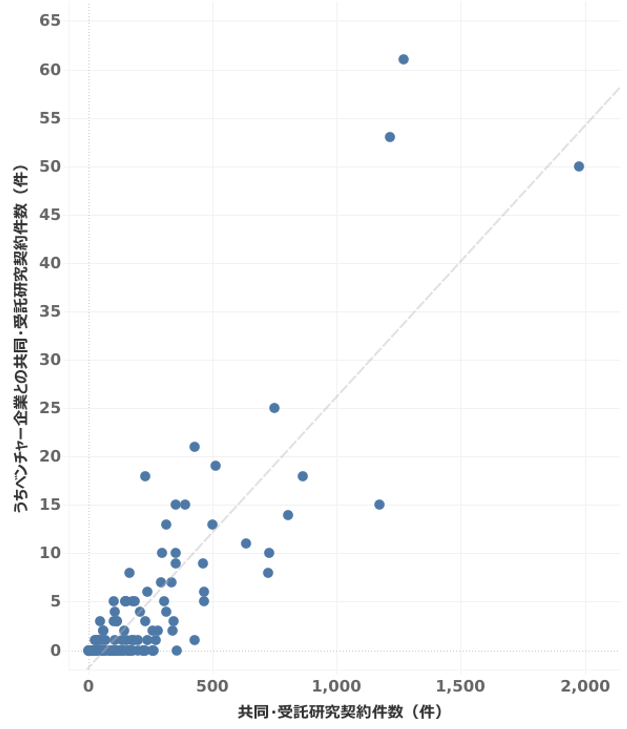

3.2.2. Cost performance of joint and consignment research activity (detailed analysis): The amount of joint and consignment research contracts with private enterprises per number of joint and consignment research contracts with private enterprises acquired; and the number of joint and consignment research contracts with private enterprises per personnel cost required for joint and consignment research

The amount of joint and consignment research contracts with private enterprises per personnel cost required for joint and consignment research in 3.2.1 may be broken down into two elements through the following formula: ① the amount of joint and consignment research contracts with private enterprises per number of joint and consignment research contracts with private enterprise acquired, and ②the number of joint and consignment research contracts with private enterprises per personnel cost required for joint and consignment research.

(a. amount of joint and consignment research contracts with private enterprises) / (b. personnel costs required for joint and consignment research) = (a. amount of joint and consignment research contracts with private enterprises) / (c. number of joint and consignment research contracts with private enterprises) × (c. number of joint and consignment research contracts with private enterprises) / (b. personnel costs required for joint and consignment research)

The visualization shows ①the amount of joint and consignment research contracts with private enterprises per number of joint and consignment research contracts with private enterprise acquired, and ② the number of joint and consignment research contracts with private enterprises per personnel cost required for joint and consignment research. There are institutes for which both ① and ② are strong trends, and ultimately, the cost performance of joint and consignment research activity is increasing; there are also institutes for which only ① or ② is a strong trend. That is, by visually comparing the two figures per institute, it is possible to analyze whether institute joint research fundraising is a matter of the amount per contract or the number of contracts acquired.

* Institutes that responded with 0 for personnel costs required for joint and consignment research are not counted as institutes that have a strong trend.

* Personnel costs required for joint and consignment research are graphed, excluding institutes that differ greatly from other institutes ([221, 405,798] and [59, 154,800] in the left figure on the left, and [613,889, 221] and [362, 116,59] in the right figure on the right).

3.3. Industry-university collaboration with small- and medium-sized enterprises and venture companies (FY 2018 results)

This section explains the activity of small- and medium-sized enterprises and university- and corporate-backed venture companies for technology transfers based on patent rights explained in 3.1, and on joint and consignment research activity explained in 3.2. “4. Results of the survey and, 3.) Points to remember from the analysis of this survey” should be referred to for definitions of small- and medium-sized enterprises and university- and corporate-backed venture companies.

3.3.1. Licensing of patent rights to small- and medium-sized enterprises and venture companies: The numberNumber of patent rights licensed to small- and medium-sized enterprises

The visualization shows the patent rights owned by each institute that are licensed to small- and medium-sized enterprises (including university- and corporate-backed venture companies). Multiple institutes actively license to small- and medium-sized enterprises.

3.3.2. Licensing of patent rights to small- and medium-sized enterprises and venture companies: The number of patent rights licensed to university- and corporate-backed venture companies

The visualization shows the patent rights of each institute that are licensed to university and corporate-backed venture companies. Multiple institutes actively license to university- and corporate-backed venture companies.

3.3.3. Joint and consignment research activity with small- and medium-sized enterprises and venture companies: The number of joint and consignment research contracts with small- and medium-sized enterprises and the contract amount.

The visualization shows the percentage of joint and consignment research with private enterprises per institute. This consists joint and consignment research with small and medium-sized enterprises (including university and corporate-backed venture companies); specifically, the number and amount of research contracts. Based on this, it is clear that multiple institutes are actively engaged in joint and consignment research activity with small and medium-sized enterprises.

3.3.4. Joint and consignment research activity with small- and medium-sized enterprises and venture companies: The number of joint and consignment research contracts with university- and corporate-backed venture companies and the amount of these contracts

The percentage of joint and consignment research with private enterprises per institute is shown; specifically, the number and amount of joint and consignment research contracts with university- and corporate-backed venture companies. Multiple institutes are actively engaged in joint and consignment research with university- and corporate-backed venture companies.

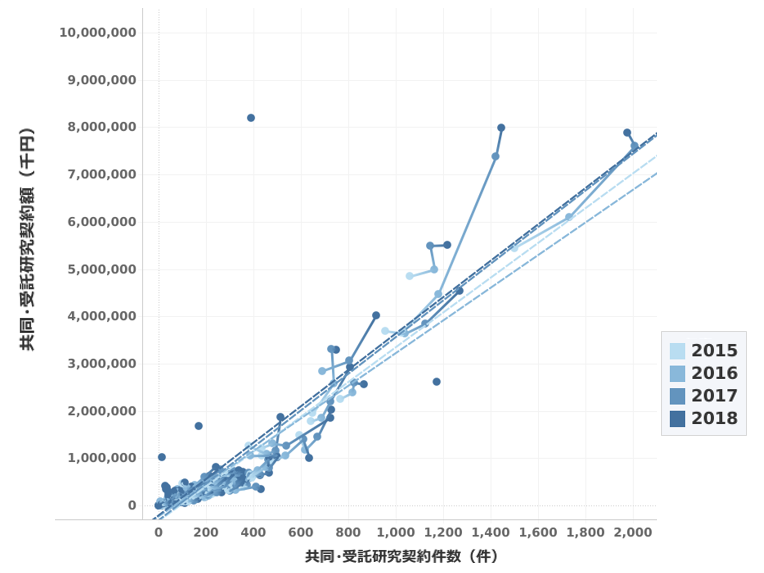

3.4. Results of year-on-year analysis based on the results from FY 2015 to 2018

Here, year-on-year results are introduced for the four-year analysis of technology transfer activity based on the patent rights explained in 3.1, and the joint and consignment research activity explained in 3.2, which are based on results from FYI 2015 compiled in the METI survey and results compiled in this survey from FY 2016 to 2018. Given that only FY 2018 results have been surveyed for national research and development institutions, a year-on-year analysis was mainly conducted on universities’ results, as well as results for national research and development institutions from FY 2018, which were included for reference.

3.4.1. Contrast between the “number of patents held” and the “number of patent rights exercised in connection to revenue”

Year-on-year changes in the number of patent rights licensed or transferred per number of patents held by each university are shown in a scatter diagram. The number of rights licensed or transferred tends to increase, especially as the number of patents held by institutes with more than 1,000 patents increases.

* The number of patents held is graphed, excluding institutes that differ greatly from other institutes (10,429, 3,090).

* Since only universities can be analyzed year-on-year, annual results and averages for each institute are listed, primarily targeting universities. For national research and development institutions, only results from FY 2018 were plotted.

3.4.2. Contrast between “number of patents held” and “patent rights exercising revenue”

The vertical axis in 3.4.1 is switched to “Patent rights licensing revenue” (patent rights licensing or transfer revenue). Licensing and transfer revenues of institutes holding over 1,000 patents tend to increase as the number of patents held increases.

* The number of patents held is graphed, excluding institutes that differ greatly from other institutes.

* Since only universities can be analyzed year-on-year, only the annual results and average for each institute are listed for universities. For national research and development institutions, only results from FY 2018 were plotted.

3.4.3. Contrast between the “number of patents held” and the “patent rights exercising revenue ”: CContrast (year-on-year changes) between the “number of patents held” and the “patent rights licensing revenue”

Following this, year-on-year changes in patent rights exercising revenue are broken down into patent rights licensing and transfer revenues for comparison. This section and 3.4.4 show the “patent rights exercising revenue” on the vertical axis in 3.4.2, which are further broken down into licensing and transfer revenues, respectively. Institutes with strong trends in 3.4.2 are found to have received much of their “patent rights exercising revenue” through licensing, and there are no major changes in terms of this trend.

* The number of patents held is illustrated, excluding institutes that differ greatly from other institutes (10,429, 370,175)

* Since only universities can be analyzed year-on-year, only the annual results and the average for each institute are listed for universities. For national research and development institutions, only results from FY 2018 are included.

3.4.4. Contrast between the “number of patents held” and the “patent rights exercising revenue”: Contrast (year-on-year changes) between the “number of patents held” and the “patent rights transferring revenue”

* The number of patents held is graphed, excluding institutes that differ greatly from other institutes (10,429, 14,779)

* Since only universities can be analyzed year-on-year, only the annual results and average for each institute are listed for universities. For national research and development institutions, only results from FY 2018 are included.

3.4.5. Cost performance of patent rights exercising revenue (year-on-year changes)

The visualization shows the year-on-year changes in patent rights exercising revenue (patent rights licensing or transfer revenue) per number of patents held, and patent rights exercising revenue (patent rights licensing or transfer revenue) per technology transfer cost. Shifts in patent revenue and investment costs show a relation.

*In the figure above, the number of patents held is graphed, excluding institutes that differ greatly from other institutes (10,429, 384,954).

*Since only universities can be analyzed year-on-year, only the annual results and average for each institute are listed for universities. For national research and development institutions, only results from FY 2018 are included.

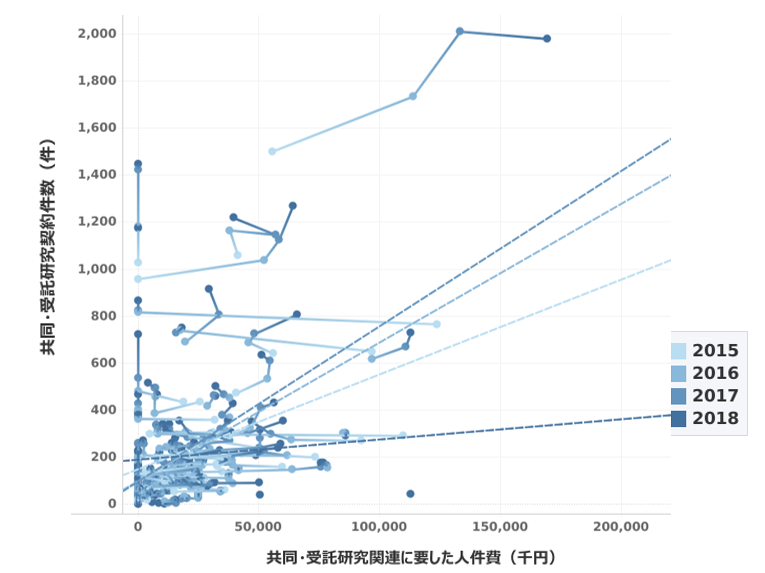

3.4.6. Cost performance of joint and consignment research activity: The amount of joint and consignment research contracts with private enterprises per personnel cost required for joint and consignment research (year-on-year changes)

Year-on-year changes in the amount of joint and consignment research contracts with private enterprises per personnel cost required for joint and consignment research are shown. Some institutes varied greatly in terms of their trends.

* Personnel costs required for joint and consignment research refer to personnel costs of people working at the head offices of industry-university collaboration, liaison offices, or other departments involved in industry-university collaboration and technology transfer who are engaged in joint and consignment research-related work (including temporary and fixed-term employees). When people have also been involved in technology transfer-related work, the percentage of their total working hours in relation to technology transfer-related work and joint and contract-related work are accounted in FY 2018. This percentage is considered a personnel cost. In addition, “joint and consignment research contract-related work” does not include time spent drafting applications for Grants-in-Aid for Scientific Research.

* Personnel costs required for joint and consignment research are graphed, excluding institutes that differ greatly from other institutes (613,889, 405,798) and (362,116, 154,800)

* Some institutes responded with 0 for personnel costs required for joint and consignment research, and are plotted accordingly.

* Since only universities can be analyzed year-on-year, the year-on-year results and average for each institute are listed targeting universities. Only FY 2018 results are plotted for national research and development institutions.

3.4.7. Cost performance of joint and consignment research activity (detailed analysis): The amount of joint and consignment research contracts with private enterprises per number of joint and consignment research contracts with private enterprise acquired, and the number of joint and consignment research contracts with private enterprises per personnel costs required for joint and consignment research (year-on-year changes)

As shown in 3.2, the amount of joint and consignment research contracts with private enterprises per personnel costs required for joint and consignment research may be broken down into two elements: ① amount of joint and consignment research contracts with private enterprises per number of joint and consignment research contracts with private enterprise acquired, and ② number of joint and consignment research contracts with private enterprises per personnel costs required for joint and consignment research.

Year-on-year changes in ① the amount of joint and consignment research contracts with private enterprises per number of joint and consignment research contracts with private enterprise acquired (figure on the left), and ② the number of joint and consignment research contracts with private enterprises per personnel costs required for joint and consignment research (figure on the right), are shown. Looking at this, it becomes clear that some institutes greatly change in terms of their trends. Regardless of how the amount of joint and consignment research contracts changes at each institute on a yearly basis, it is possible to analyze whether the factors responsible are due to the amount per contract, or due to the number of contracts acquired.

* Personnel costs required for joint and consignment research are illustrated, excluding institutes that differ greatly from other institutes

* In the figure on the left, (221, 405,798) and (59, 154,800). In the figure on the right, (613,889, 221) and (362,116, 59)

* Institutes that responded with 0 to personnel costs required for joint research were not counted as institutes with strong trends.

* Since only universities can be analyzed year-on-year, the annual results and average for each institute are listed for targeting universities. For national research and development institutions, only results from FY 2018 are included.

4. Material

The above reports can be obtained as a pdf file.

- トップ

- Visualizing external fundraising and donations in universities and research and development institutions

- Analysis of external fundraising productivity